冰球突破九五至尊app(中国)官方网站字据弗若斯特沙利文商场究诘-冰球突破九五至尊(官方)下载网站IOS/安卓版/手机版APP下载

转自:白狐财经

突破巨头阁下,填补国内空缺。

作家|ZeR0

近日音尘,上周五,厦门12英寸晶圆制造要害材料企业恒坤新材科创板IPO苦求获批准。

恒坤新材成立于2004年12月,是中国境内少数具备12英寸集成电路晶圆制造要害材料研发和量产智商的立异企业之一。据其股东厦门市产业投资基金闪现,恒坤新材是国内12英寸晶圆制造先进制程上出货量最大的光刻胶企业。

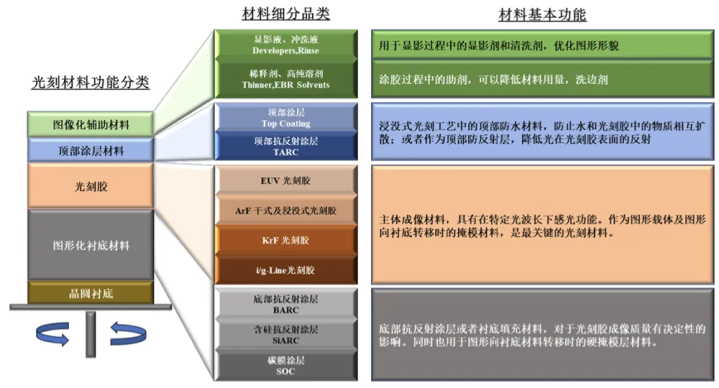

其自产居品主要包括SOC、BARC、KrF光刻胶、i-Line光刻胶等光刻材料以及TEOS等先行者体材料,障翳128层及以上3DNAND、18nm及以下DRAM存储芯片以及7-90nm时刻节点逻辑芯片等境内集成电路产业主要布局居品。

字据弗若斯特沙利文商场究诘,在12英寸集成电路规模,i-Line光刻胶、SOC国产化率10%傍边,BARC、KrF光刻胶国产化率1-2%傍边,ArF光刻胶国产化率不及1%。其中恒坤新材自产光刻材料销售范畴排行境内同业前线。

据该究诘统计,2023年度,恒坤新材的SOC与BARC销售范畴均已排行境内商场国产厂商第一位。

当作境内主要的集成电路光刻材料供应商,恒坤新材已杀青对境内主流12英寸集成电路晶圆厂的平方障翳,累计自产销售进步28000加仑光刻材料。

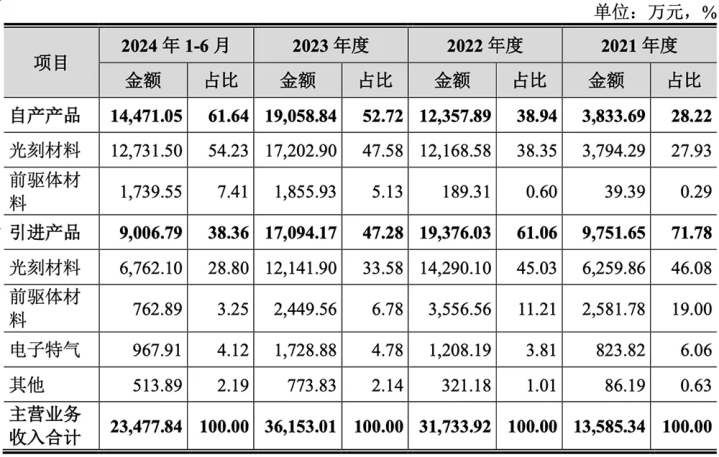

2023年度,恒坤新材自产居品销售收入为1.91亿元,其中光刻材料销售范畴达1.72亿元,已杀青对日产化学、信越化学、好意思国杜邦、德国默克、日本合成橡胶、东京应化等境外厂商同类居品替代。

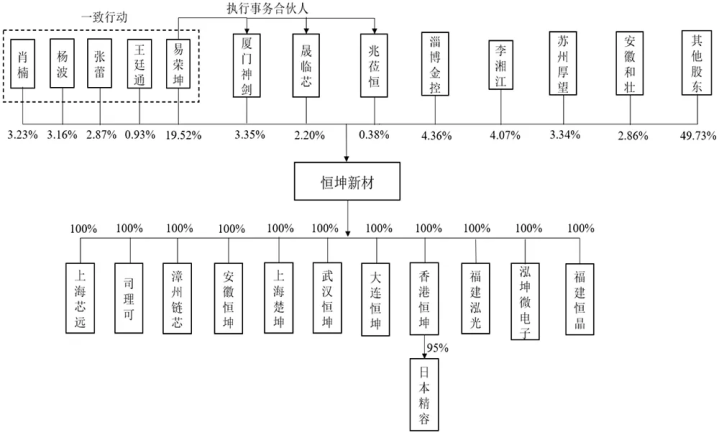

恒坤新材的法定代表东谈主、内容控股东谈主、控股股东皆是易荣坤。

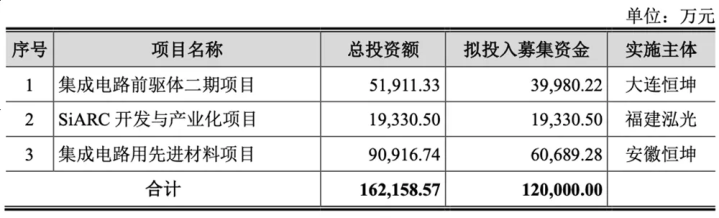

该公司本次IPO拟募资12亿元,投资于集成电路先行者体二期技俩、SiARC开发与产业化技俩和集成电路用先进材料技俩。

01.

三年半营收超10亿元,

光刻材料孝敬过半

恒坤新材成立于2004年,成立之初主要从事光电膜器件及视窗镜片居品的研发、分娩以及销售,自2014年起鞭策狡计业务转型,并细目以集成电路规模要害材料为业务转型战术标的。

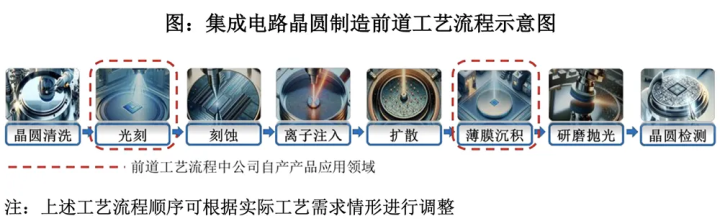

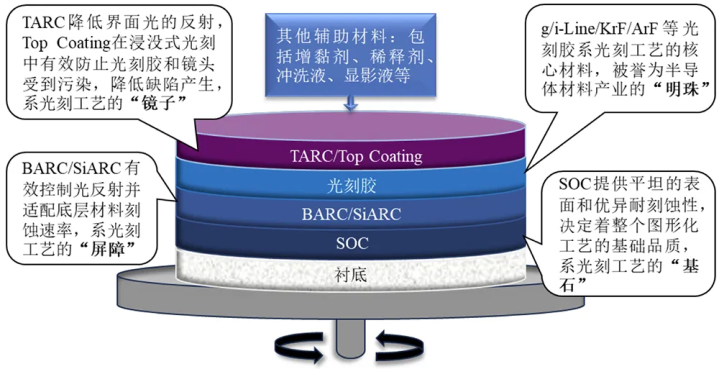

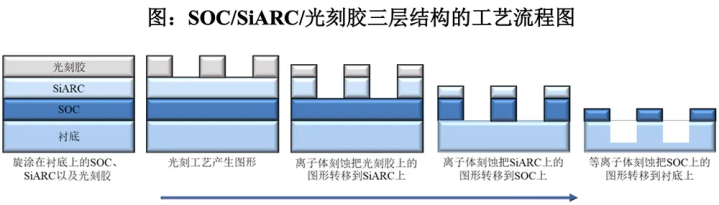

光刻材料主要包括SOC(SpinOnCarbon)、ARC(Anti-reflectiveCoating)、光刻胶、TopCoating、稀释剂、冲洗液、显影液等,系光刻工艺中首要材料之一,决定着晶圆工艺图形的精密进程与居品良率。

光刻工艺难度最大,耗时最长,芯片在分娩过程中一般需要进行20至90次光刻。集成电路分娩制造过程中,光刻材料成本约占集成电路制造材料成本的13%-15%,光刻工艺成本约占晶圆制造工艺的1/3,耗时占晶圆制造工艺的40%-50%。

2017年,恒坤新材引进的入口光刻材料与先行者体材料不绝通过多家景内主要12英寸集成电路晶圆厂考证,并杀青常态化供应。

自2020年以来,其自产光刻材料与先行者体材料不绝通过多家客户考证并杀青销售,并在2022年杀青自产居品销售收入突破亿元。

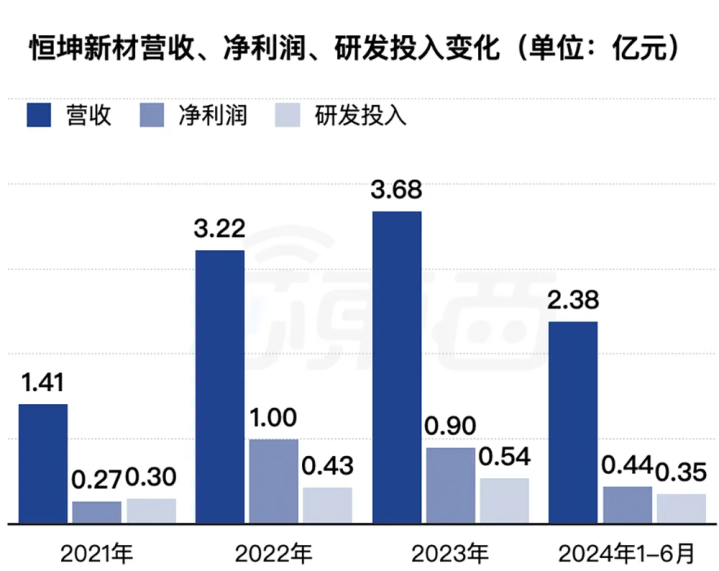

2021年~2024年上半年,恒坤新材的累计营收进步10亿元,累计净利润约2.6亿元,累计研发参加约1.62亿元。

最近三年,恒坤新材自产居品销售收入分辩为0.38亿元、1.24亿元、1.91亿元,复合增长率122.97%。

2023年度,该公司自产光刻材料销售范畴1.72亿元,其中SOC销售范畴达1.45亿元,境内市占率已进步10%。

从毛利来看,其引进居品销售毛利占比逐年裁减,但还是该公司首要的利润起首之一。

讲演期内,恒坤新材自产先行者体材料毛利率分辩为-644.76%、-329.59%、-19.91%、-8.67%,毛利率握续高潮但仍为负值,主如果因为居品处于商场现实期,产量较低,单元固定成本较高。

2021年,其自产居品尚处于产能爬坡阶段,收入范畴较小,单元成本较高,因此恒坤新材的毛利率显著低于同业业上市公司可比业务平均水平。2022年以来,跟着自产居品收入不断擢升,其毛利率呈高潮趋势,处于同业业上市公司可比业务毛利率中间水平。

其引进居品接管净额法证明收入,毛利率较高,与同业业可比公司不具有可比性。

恒坤新材在光刻材料与先行者体材料均有专利布局,死一火2024年6月,领有专利80项,其中发明专利30项;共有职工340名,其中研发东谈主员共50名,占比为14.71%。

从援手来看,2021年、2022年、2023年、2024年上半年,恒坤新材得到的计入当期损益的政府援手分辩为3054.66万元、1911.72万元、1676.20万元、831.51万元,占公司各期利润总和比例分辩为100.78%、15.24%、16.05%、15.56%。

02.

五大客户均属于境内十大晶圆厂,

营收占比进步97%

死一火讲演期末,恒坤新材自产居品在研发、考证以及量供款数累计已进步百款,与境内多家主要12英寸集成电路晶圆厂均已变成稳重合营机制,提供国产化要害材料时刻复古。

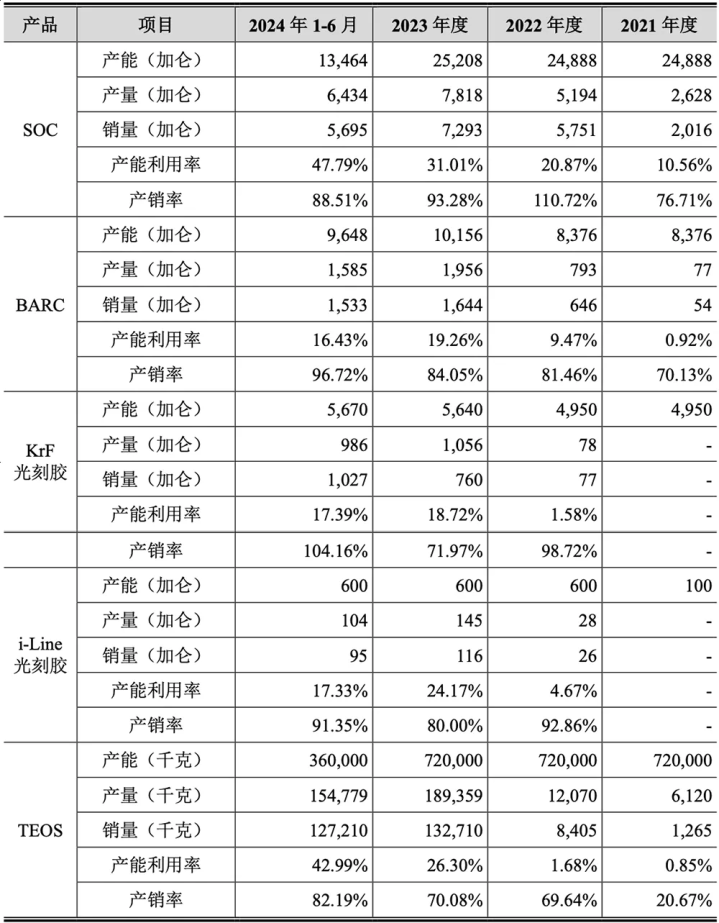

当今其i-Line光刻胶与KrF光刻胶已杀青销售,ArF光刻胶、SiARC、TopCoating均已进入客户考证。

在先行者体材料方面,该公司自产TEOS已在客户A1杀青销售,并已通过客户C、客户D考证,且自主研发的金属基先行者体材料已进入客户考证经由。

境内前十大晶圆厂中,多家已成为恒坤新材的客户,且恒坤新材对部分客户已变成稳重握续的销售范畴。

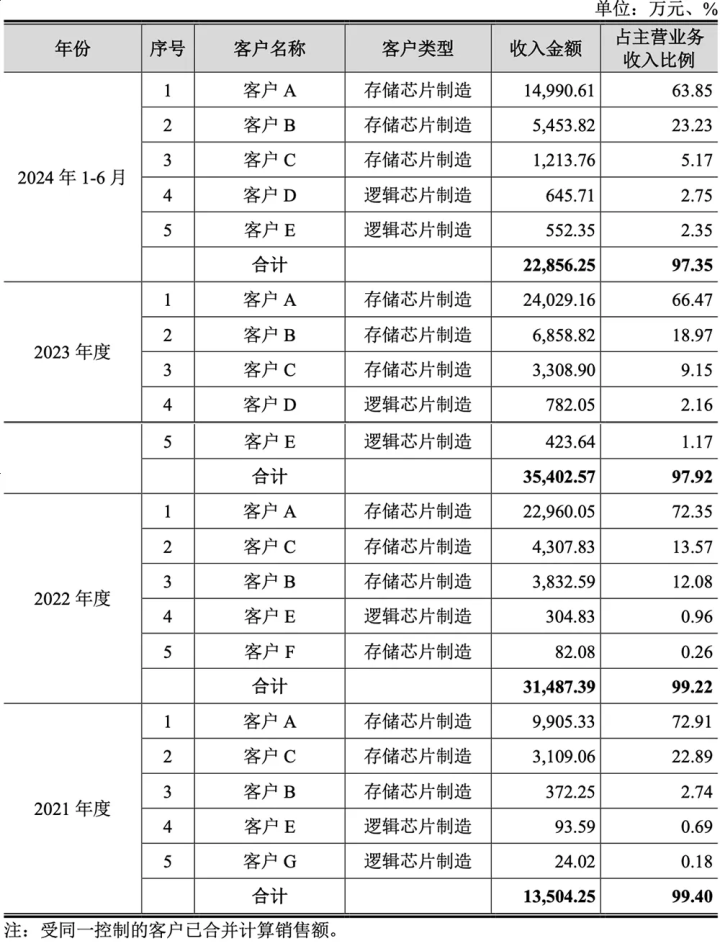

讲演期内,恒坤新材前五大客户(归拢限度下合并计较)的收入占主营业务收入的比例分辩为99.40%、99.22%、97.92%、97.35%。

客户聚积度较高,主如果由于下贱晶圆制造行业聚积度较高所致。其主要客户中,客户A、客户B、客户C均为著名存储芯片制造厂商,客户D、客户E等均为著名逻辑芯片分娩厂商。

字据弗若斯特沙利文统计,客户A、客户B、客户C、客户D以及客户E均是2023年境内产能前十大晶圆厂。

讲演期内,恒坤新材对客户C杀青销售收入分辩为3109.06万元、4307.83万元、3308.90万元、1213.76万元,占主营业务收入的比例分辩为22.89%、13.57%、9.15%、5.17%,逐年裁减。字据公开信息,SK海力士拟收购客户C,该笔收购可能导致恒坤新材与客户C之间的握续合营存在不细目性。

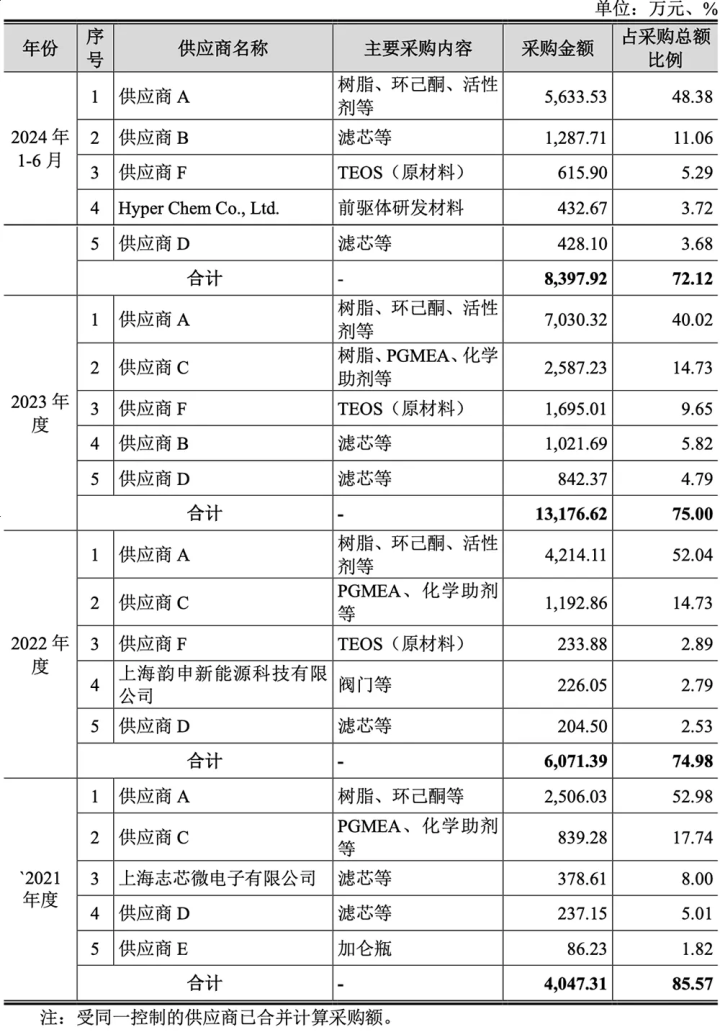

供应上,恒坤新材居品所需的原材料主要为树脂、添加剂、溶剂以过火他辅料耗材等,所需的斥田主要为光刻机、残障扫描仪等检测斥地,光刻材料和先行者体材料分娩斥地等。

讲演期内,其上前五大原辅料(含包装物)供应商采购情况如下:

该公司引进光刻材料、先行者体材料、电子特气过火他居品以及自产居品的原材料主要采购自韩国、日本等国度或地区,主要接管好意思元结算。当今该等原材料与斥地或斥地中枢组件主要仍需通过入口,受国际营业地点的影响较大。

恒坤新材已通落伍刻转让和自主研发相联接表情,奋发于将光刻材料中枢原材料树脂杀青国产化期骗落地,裁减原材料供应链的潜在风险。

03.

内容限度东谈主书籍握股30.30%

死一火招股书签署日,恒坤新材领有11家一级全资子公司、1家二级控股子公司、5家参股公司以及1家分公司。

内容限度东谈主易荣坤平直握有该公司19.52%的股份表决权,并通过厦门神剑、晟临芯、兆莅恒迤逦限度公司5.94%的股份表决权,另外通过与公司股东肖楠、杨波、张蕾、王廷通缔结《一致行动公约书》限度公司10.19%的股份表决权,共计限度的公司股份表决权比例为35.65%。

本次刊行后,易荣坤瞻望共计限度该公司30.30%的股份。

恒坤新材前十名股东情况如下:

翌光半导体原是由恒坤新材于2018年8月参与成立且握有65%股权的控股子公司,死一火收购前,翌光半导体注册成本为2000万元,其中刊行东谈主认缴1300万元、杨波认缴260万元、张蕾认缴240万元、李湘江认缴200万元。

翌光半导体主要从事集成电路光刻胶及先行者体的研发及国产化,接踵投资成立了福建泓光、大连恒坤、泓坤微电子等公司,成就有漳州、大连两个分娩基地。基于延伸半导体业务的战术发展推敲,恒坤新材于2021年刊行股份收购了其余少数股东杨波、张蕾、李湘江握有的翌光半导体共计35%的股权。通过本次收购,翌光半导体成为恒坤新材全资子公司。

恒坤新材收购完成翌光半导体少数股东的股权后,通过翌光半导体迤逦握有大连恒坤、福建泓光及泓坤微电子100%股权。经一系列股权结构重组后,恒坤新材平直握有大连恒坤、福建泓光及泓坤微电子100%股权。

本次变更事项在恒坤新材合并报表范围内进行,不会对刊行东谈主的财务情状和筹备功绩产生不利影响,不存在毁伤刊行东谈主及股东利益的情形。

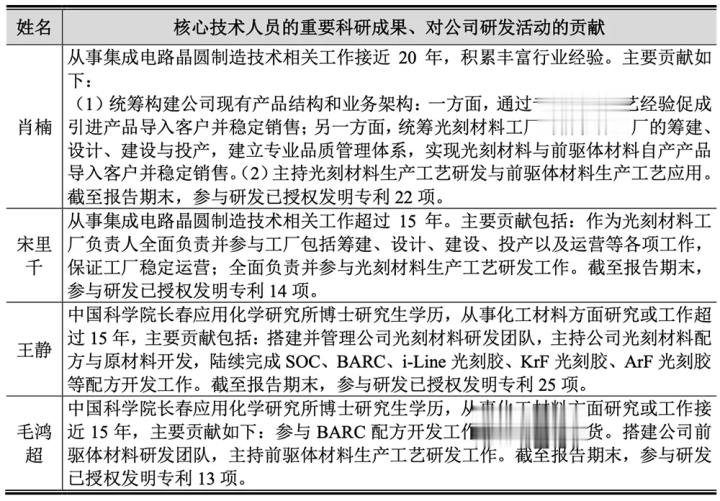

恒坤新材的中枢时刻东谈主员有4东谈主,分辩是董事、副总司理肖楠,运营总监宋里千,研发总监王静、毛鸿超。

其中肖楠曾在中芯国际、大连英特尔作念过工程师,宋里千曾在中芯国际、联华电子担任资深光刻工艺工程师。王静、毛鸿超均为中国科学院长春期骗化学究诘统统机化学博士。

2023年度,恒坤新材董事、监事、高等料理东谈主员和中枢时刻东谈主员在公司领取报酬的情况如下:

黄兴孪、苏小榕、邹友想仅在该公司领取沉寂董事津贴,不享有其他福利待遇。

04.

结语:高端要害材料仍被境外企业主导,

国产化需求遑急

当今,我国集成电路要害材料诚然基本杀青要点材料规模的布局或量产,但居品全体仍然以中低端为主,高端材料依然被西洋、日韩等境外厂商主导,且在产能及商场占有率方面与境外厂商也有较大差距。

自主化率低,国产化需求遑急,商场空间遍及,推动境内要害材料快速发展,尤其是在先进制程光刻工序得到平方期骗的KrF、ArF高端光刻胶规模。

恒坤新材测度在集成电路要害材料规模加大时刻开发和产业化布局,不断拓展居品线,知晓居品品性,积极参与客户的定制化开发,为客户提供集成电路要害材料全体处置决议;协同曲折游产业链立异发展,成就安全可控的供应链;积极拓展国外商场。

当今恒坤新材在福建漳州、辽宁大连以及安徽合肥均已有工场落地或新设工场测度,对其融资渠谈和资源调配等变成挑战。由于资金主要依赖于股东参加和自有资金积存,融资妙技有限,该公司亟需拓展融资渠谈,增强资金实力,进一步提高公司竞争力和盈利智商。

(转自:白狐财经)冰球突破九五至尊app(中国)官方网站